티스토리 뷰

목차

반응형

2025 소득 구간별 4대보험 실수령액 비교표 (직장인 필독)

연봉은 그대로인데 실수령액이 줄어든 것 같다고 느끼셨다면, 4대보험 부담 구조를 먼저 확인해야 합니다. 2025년 기준으로 국민연금, 건강보험, 고용보험, 장기요양보험 부담금이 어떻게 책정되고 있는지, 그리고 연봉별 실제 월급에서 얼마나 빠져나가는지 상세히 분석해드립니다.

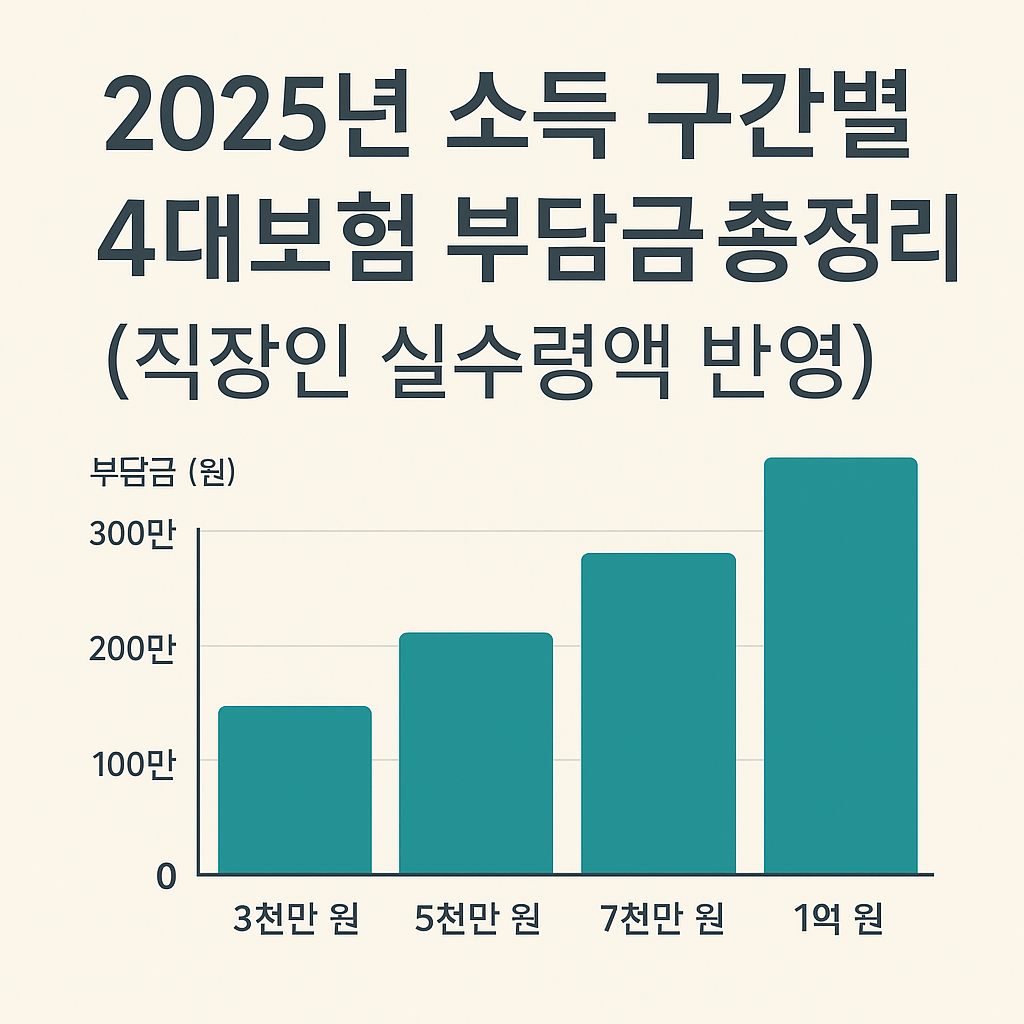

✨ 연봉별 4대보험 공제액 & 실수령액 (2025년 기준)

| 연봉 | 4대보험 공제액(월) | 실수령액(월) |

|---|---|---|

| 3,000만 원 | 약 45만 원 | 약 214만 원 |

| 5,000만 원 | 약 60만 원 | 약 331만 원 |

| 7,000만 원 | 약 70만 원 | 약 442만 원 |

| 1억 원 | 약 90만 원 | 약 611만 원 |

※ 위 수치는 국민연금 4.5%, 건강보험 3.545%, 고용보험 0.9%, 장기요양보험 0.455% 등 2025년 기준 보험료율을 반영해 단순 계산한 예시입니다.

⚡ 4대보험 상세 공제 항목별 설명

- 국민연금: 월 소득의 4.5%

- 건강보험: 월 소득의 3.545%

- 장기요양보험: 건강보험료의 13.05% 추가 부담

- 고용보험: 월 소득의 0.9%

이 외에도 근로소득세와 지방소득세(주민세)가 별도로 공제됩니다.

🔹 실수령액이 생각보다 적은 이유는?

많은 직장인이 처음 월급명세서를 받아들고 의아해합니다. 이유는 바로 총 급여 = 실수령액이 아니라는 사실 때문입니다. 다음과 같은 항목이 매달 공제되기 때문입니다.

- 4대보험 공제

- 소득세 & 주민세

- 식대/복지 등 비과세 제외 후 과세소득 기준으로 계산

✅ 절세 팁: 4대보험 줄이는 합법적 방법은?

- 연금저축계좌/IRP 납입으로 소득공제 활용

- 비과세 수당 확대 (식대, 자가운전보조금 등)

- 중소기업 취업자라면 소득세 감면 신청 – 아래 링크 참고

🔗 함께 보면 좋은 절세 전략

🔹 마무리 정리

연봉이 높아도 실제 손에 쥐는 돈은 달라집니다. 2025년 4대보험 공제 기준과 실수령액을 정확히 이해하고, 지금이라도 합법적 절세 전략을 준비해두세요. 당신의 급여명세서가 달라질 수 있습니다!

➡ 지금 내 실수령액 계산하고 절세 전략 세워보세요!

'부동산 & 재테크 & 세금과 대출' 카테고리의 다른 글

| 2025년 7월부터 바뀌는 금융제도 총정리 (예금·대출·세금 변경 포함) (0) | 2025.06.27 |

|---|---|

| 연봉 3천~1억, 전세대출 한도는? 2025년 실수령 기준 총정리 (0) | 2025.06.27 |

| 2025 연봉별 소득세 계산표|실수령액 시뮬레이션 & 절세 전략 총정리 (0) | 2025.06.26 |

| 부동산 계약 파기 시 배액상환이란? 위약금 기준·사례 총정리 (1) | 2025.06.26 |

| 보험 리모델링으로 매달 10만원 절약하는 법|2025년 가이드 (3) | 2025.06.25 |